「資産運用を始めなくては!」「そのために家計簿をつけなくては!」

といって夫婦の資産形成のために家計簿アプリを探しているけれど、種類が多すぎてどれがいいか迷っていませんか?

私も迷っていましたが、ポイントを押さえて家計簿アプリをダウンロードをしたら、手間なく自動的に家計簿が作れて、今は無駄な出費がなくなり夫婦そろって順調に資産形成が進んでいます。

そこでこの記事では夫婦で使う家計簿アプリ選びで悩む人向けに

- 夫婦で使う家計簿アプリの選び方のポイント

- 夫婦におすすめの家計簿アプリ2選

- 夫婦でも個人でもおすすめの家計簿アプリ+α

を詳しく紹介していきます。

どれにしようか迷ってるくらいならとりあえず家計簿アプリを使ってみて諸々判断する方が一歩を踏み出しやすいし効率的です。

この記事を参考にぜひ家計簿アプリを始めてみてください。

目次(タップで各項目へジャンプできます)

先に結論!無料で使える夫婦のおすすめ家計簿アプリ2選

先に結論として、本記事でおすすめしている夫婦向けの家計簿アプリと簡単にまとめた特徴を紹介しましょう。

具体的に以下の2つの家計簿アプリをおすすめしています。

- マネーフォワードME

- OsidOri(オシドリ)

詳細ページへのリンクも追加しているので、あわせて見てみてください。

マネーフォワードME

画像:マネーフォワード ME

- アプリに入力しなくても自動的にわかりやすい家計簿を作成してくれる

- 日本の家計簿アプリ利用率、連携できる金融関連サービス数が1位

- 自由に家計簿をカスタマイズできる

- レシート撮影機能もあり

- お金管理の専門家であるユーチューバーも利用・おすすめしている

- プライム市場(旧東証1部)に上場しており企業として高い安心感がある

- セキュリティ対策も徹底されている

- 確定申告に必要な書類を簡単に作れる

- 旦那と妻のお財布を一緒に管理しており、夫婦で家計全体を把握したい

- 副業をしている、個人事業主として活動している

無料で十分。迷ってるならとりあえずオススメ

OsidOri(オシドリ)

画像:OsidOri(オシドリ) – 夫婦の共有家計簿・貯金アプリ|Google Play

- 自分の財布と家族の財布を分けて一つのアプリで管理できる

- 共有したい支払いだけを夫婦で共有できる

- 様々な金融関連サービスと家計簿アプリを連携でき、家計簿を自動的に作成してくれる

- 「精算管理」機能で相手の立て替え分を管理できる

- 目標管理で蓄財も進めやすい

- 「おうちの家計診断」機能で自分たちの家計を同世代と比べることが可能

- 共働きなので財布は夫婦別々で管理したい

- 毎月決まった金額を夫婦の共通口座に入れて家計管理したい

- おこづかい制は嫌だ

夫婦の財布を別々で管理したい人にオススメ

夫婦で使う無料家計簿アプリの選び方

最初に、家計簿アプリを選ぶときに検討しておくべき大事な要素を紹介しておきましょう。

具体的に、夫婦の家計簿アプリを選ぶときは以下の要素を満たしておくのがおすすめです。

- 銀行口座、カード、電子マネーなどと連携して自動的に家計簿が作成される

- セキュリティが万全

- 無料で十分利用できる

- 無料プランでも登録できる金融機関の数が多い

- 夫婦で共有できる

- かんたん、シンプル、わかりやすい

- レシート取り込み機能はなくてもいい(基本的に使わない)

それぞれ簡単に紹介しましょう。

銀行口座、カード、電子マネーなどと連携して自動的に家計簿が作成される

まず、銀行口座、クレジットカード、電子マネーといった家計の収支に関するモノと家計簿アプリが連携できることが大前提です。

そもそも、家計簿が続かない理由は毎回の入力が面倒臭いから。

そこで、銀行口座やクレジットカード、電子マネーを家計簿アプリに登録しておけば、夫婦の収入・支出が自動的に反映されて、自動的に家計簿が作られるためとても楽に夫婦の家計状況を知ることができます。

支払いの大部分をキャッシュレスにする必要がありますが、時代に沿っていますしとても便利ですので諸々の収支情報を連携できる家計簿アプリを選びましょう。

セキュリティが万全

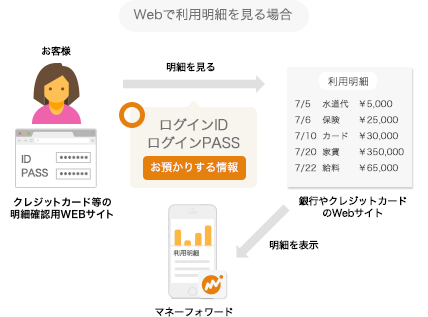

家計簿アプリで一番心配なのが「銀行やクレジットカードのパスワードが勝手に使われてしまわないか?」という点ですが、結論、セキュリティ体制は万全です。

まず、情報は暗号化通信されており、どのような情報がやりとりされているのかわからないようになっています。

また、家計簿アプリで連携するのは、銀行口座であれば「オンラインバンキングのログイン情報」であり「暗証番号・取引パスワード」ではありません。

オンラインバンキングのログイン情報:

各金融機関の管理画面に入るためのIDやパスワード

暗証番号・取引パスワード:

振込など実際にお金のやり取りを行うためのパスワード

つまり、家計簿アプリは「自分のお金のやりとりの履歴を見るだけ」でありお金の取引をするものではないので、万が一情報が流出しても銀行口座からお金が抜き取られるリスクは非常に低いといえるのです。

スマホアプリ自体にも顔認証や指紋認証により本人以外が利用できないように設定できます。

万が一の情報流出リスクを怖がって便利な家計簿アプリを使わないのはとてももったいないので、夫婦で気持ちを整理しておきましょう。

無料で十分利用できる

資産形成しようと夫婦で家計簿アプリを活用しようとしているのに、家計簿アプリの利用にお金をかけていたのではなかなか資産形成も捗りません。

基本は無料で十分な機能が揃っている家計簿アプリを選びましょう。機能的にどうしても有料プランを使いたい場合は夫婦ですり合わせの上利用するのがおすすめです。

無料プランでも登録できる金融機関数が多い

家計簿アプリは一般的に「登録できる銀行口座やクレジットカードは合計〇〇件まで」のように、無料プランだと連携できる金融機関の数に上限があります。(有料プランだと上限無しになる)

連携できる金融機関の数が少ないと家計に抜け・漏れが発生して正確に家計状況を把握できなくなってしまいます。

無料プランで連携できる金融機関の数も十分か見ておきましょう。

夫婦で共有できる

夫婦によってお財布を分けていたり一緒にしていることもあるため、夫婦の状況によって家計簿データをすべて共有できたり、一部のみ共有できるような柔軟な家計簿が便利です。

かんたん、シンプル、わかりやすい

夫婦の家計簿は「今あるお金」「使ったお金」がグラフで表示されてシンプルにわかりやすいものを選びます。

かんたん、シンプル、わかりやすい、が一番です。

レシート取り込み機能は基本的にいらない

レシートの取り込み機能が必要と思われるかもしれませんが、クレジットカードや電子マネーを家計簿アプリに連携しておけば家計簿の記入は完了するのでレシートの読み取り機能は基本的に必要ありません。

現金でしか払えないお店で家計簿アプリに手入力する必要がときどき出てきますが、金額と費目を手入力するだけで終わるのでやはりレシート読み取り機能がなくても問題ありません。

「レシート読み取り機能は、あったらいい」くらいに思っておいてよいでしょう。

ワンポイント:あらかじめ夫婦のお財布(口座・カード)をシンプルにしておこう

家計簿アプリに金融関連サービスをたくさん連携したいと考えている場合は、まず先に夫婦のお財布事情をシンプルにするのがおすすめです。

夫婦で家計簿アプリを使う目的は「お金の出入りと現状を知って貯金を増やすこと」ですので、使っていないカードや口座は思い切って解約・統合などして、家計のシンプル化を目指してみましょう。

あるいは家計簿アプリに登録した以外のサービスは優先度が低いため思い切って解約するという判断材料にするのもよいですね。

使っていないクレジットカードや銀行口座などがあり、実は必要なカードや口座はほんのいくつかしかないはずです。

資産形成のために証券口座をいくつか持っているといった場合は別ですが、基本的には無料プランで家計管理は十分できますので、まずは夫婦のお財布を整理しておきましょう。

関連記事

とりあえずどちらかでOK!夫婦におすすめの無料家計簿アプリ2選

夫婦で使う家計簿アプリは以下のように、夫婦のお財布事情で選ぶのがおすすめです。

※アプリ名をタップすると目的の項目へジャンプします。

- 旦那と妻のお財布を一緒に管理しており、夫婦で家計全体を透明化・把握したい

- 副業をしている、個人事業主として活動している

- 共働きなので財布は夫婦別々で管理したい

- 毎月決まった金額を夫婦の共通口座に入れて家計管理したい

- おこづかい制は嫌だ

それぞれ紹介しましょう。

夫婦におすすめの無料家計簿アプリ「マネーフォワードME」の特徴

画像:マネーフォワード ME

「マネーフォワードME」は夫婦で使えるおすすめの家計簿アプリです。

私も夫婦で使っており、かんたんに家計の見える化ができ、お陰でムダな出費を減らせて蓄財が進んでいます。

詳しい特徴を紹介していきましょう。

マネーフォワードMEの主な特徴・メリット

アプリに入力しなくても自動的にわかりやすい家計簿を作成してくれる

マネーフォワードMEの最大の特徴は、連携した金融関連サービスの情報を引っ張ってきて自動的に家計簿を作ってくれる点です。

さらに、家賃、水道光熱費、食費、ローンといったよく使う費目も自動的に仕分けしてくれた上で、

- 毎月の収支

- 口座の残高

- カードの利用残高

- 資産の推移

などをわかりやすいグラフや表で見える化してくれるのでかなり便利。

普段の支払いをキャッシュレス化するだけで、一番面倒な入力作業の手間なく自分たち夫婦の収支や資産状況を簡単に知ることができます。

家計簿の作成に時間をかけてしまうと家事・育児・夫婦の時間が削られてしまい、結局ストレスが溜まってしまいます。

「自動的に家計簿を作ってくれる」という機能のおかげで、お金の面でも時間の面でも夫婦のムダが大きく減るため、精神的にも家計的にも楽になる点は強いおすすめポイントです。

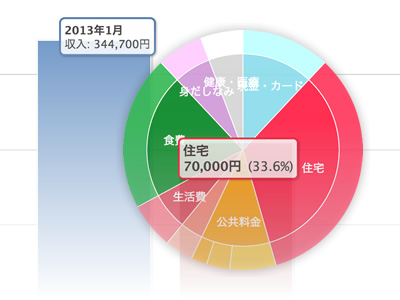

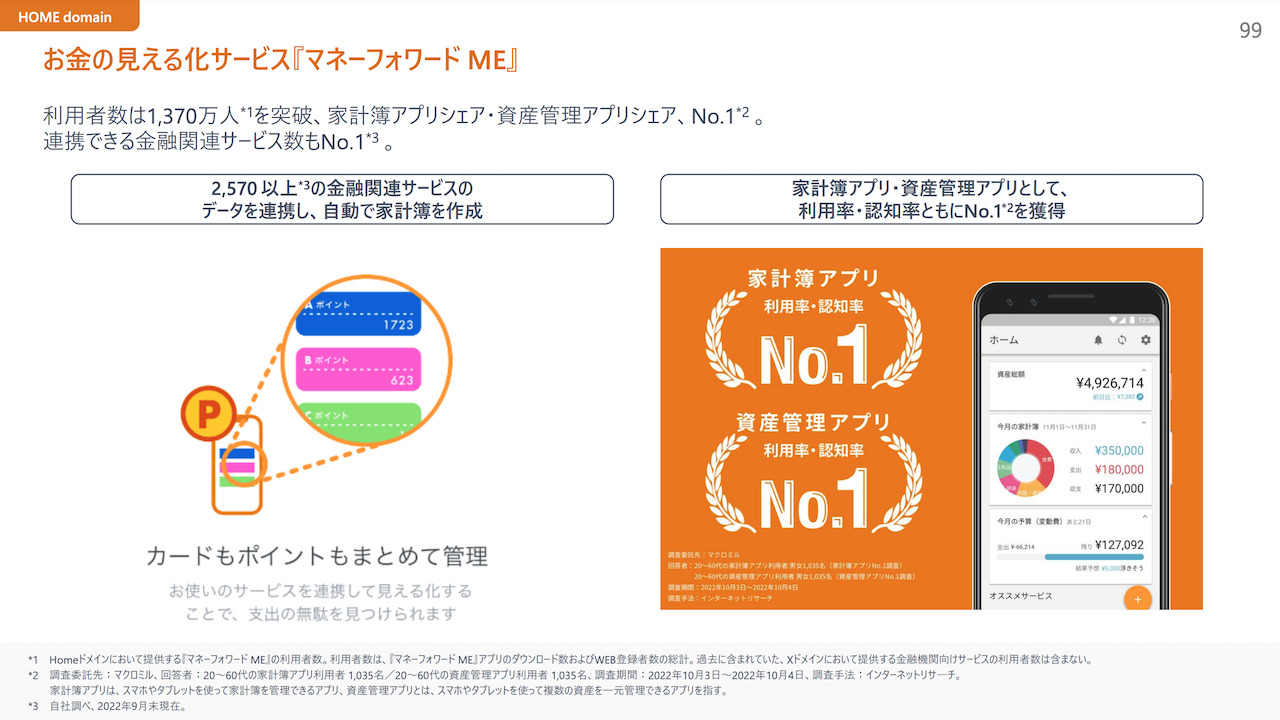

日本の家計簿アプリ利用率、連携できる金融関連サービス数が1位

画像:2022年11月期 第3四半期 決算説明資料|株式会社マネーフォワード

「マネーフォワードME」は1,370万人以上が使っている、日本で利用率1位の家計簿アプリです。

銀行口座、クレジットカード、電子マネー、証券口座など、連携できる金融関連サービスは2,570件を超え、こちらも業界1位となっています。

大手メガバンクはもちろん、楽天銀行、楽天証券、SBI証券といったネット銀行やネット証券も連携できるので、このアプリ一つで夫婦の貯金から資産運用までまるっと管理できるのは大変魅力的です。

夫婦でいろいろな口座やカードを使っていても一つの家計簿アプリに集約して管理できるのは大きなメリットといえます。

自由に家計簿をカスタマイズできる

自動的に家計簿を作ってくれる点もメリットですが、家計簿の内容を夫婦で自由にカスタマイズできる点も大変優秀です。

たとえば「食費」の費目を「自炊」「コンビニ」「外食」などに分類して管理したいときは自分たちで簡単にカテゴリーを追加できます。

また、反対に「家の固定費」として「家賃」「水道光熱費」「通信費」「ローン」などを一つにまとめて表示させるといったカスタマイズも可能です。

家計簿は夫婦が知りたいような形にできると利便性が高まりますので、その点カスタマイズが簡単な家計簿アプリであるマネーフォワードMEはかなり使いやすくなっています。

レシート撮影機能もあり

金融関連サービスを連携しておけば基本的に必要ありませんが、現金払いしか対応していないお店などではレシート撮影機能はやはり便利です。

スマホホーム画面でアプリアイコンを長押しするとすぐレシート撮影モードになる点も使い勝手が良くユーザーに配慮されています。

お金管理の専門家であるユーチューバーも利用・おすすめしている

マネーフォワードMEは、お金管理のノウハウを発信しているユーチューバー(インフルエンサー)からも多くのお墨付きをもらっています。

たとえば、人気のベストセラー書籍「お金の大学」を出版し150万人を超えるチャンネル登録者数を抱えるお金の教育ユーチューバーである「リベラルアーツ大学 両学長」もおすすめしている家計簿アプリです。

両学長いわく、マネーフォワードMEは以下の動画公開時点で4年以上使っており、周囲の経営者仲間も使っているとのこと。

プライム市場(旧東証1部)に上場しており企業として高い安心感がある

マネーフォワードMEを提供している「株式会社マネーフォワード」は、東証の「プライム市場(旧東証一部)に上場中であり、企業としても信用度が高いため安心です。

セキュリティ対策も徹底されている

セキュリティ対策についても徹底されています。

「指紋認証」や「顔認証」、さらには「二段階認証」を設定できるなど、アプリが不正利用されないような設計がされています。

連携する金融関連サービスの情報も私たちの利用明細を見るための「ログイン情報」しか収集しません。

つまり、実際に取引をするための「暗証番号」や「取引パスワード」は必要ないため、万が一マネーフォワード MEの情報が流出しても、自分のお金が不正利用されないようになっているのです。

データのやり取りも厳重に暗号化されているため、ハッカーがデータを盗んでも内容が分からないように徹底されています。

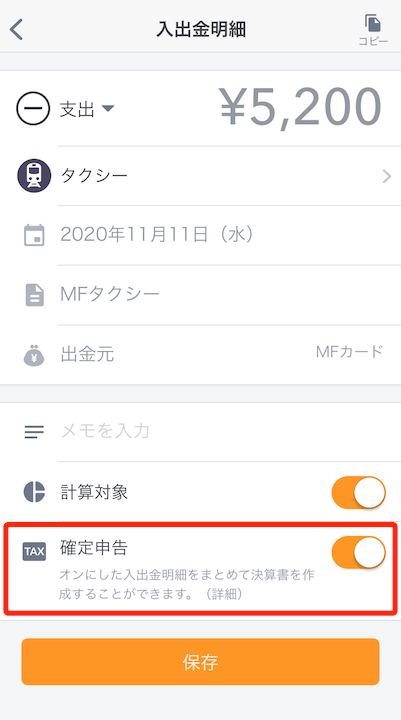

確定申告に必要な書類を簡単に作れる

マネーフォワードMEでは、「マネーフォワードクラウド確定申告」というアプリと連携することで、確定申告に関係する支出や収入にチェックをつけておき、まとめて確定申告用の書類を作成できるようになっています。

夫婦のどちらかが「副業をしている」とか「フリーランス」「個人事業主」として活動している場合にとても便利な機能です。

確定申告用書類の作成も簡単で、

- 確定申告に関わる費目にチェックを入れておく

- 「マネーフォワード クラウド確定申告

」アプリと連携して明細を取得する

」アプリと連携して明細を取得する

のたった2ステップ。

画像:マネーフォワード MEを活用して確定申告の準備をはじめよう!|マネーフォワードME

日々の家計管理の手間をなくし、さらに毎年の鬱陶しい確定申告の手間を大きく削減できるメリットは大きいと言えるでしょう。

初回トライアルだと1ヶ月間無料なので、無料期間内にお試しで確定申告の書類を作成し、継続利用するか判断するとよいでしょう。

※年額プランの場合、月間980円、年間で11,760円かかります。(税別表記です)

詳細ページ▼

マネーフォワードMEを使う際のデメリット(注意点)

マネーフォワードMEを使う際のデメリット(注意点)も紹介しておきましょう。

無料プランでは連携できる金融関連サービスが4個まで

マネーフォワードMEは夫婦にとって大変使い勝手よい家計簿アプリですが、無料プランだと連携できる金融関連サービスは4個までとなっています。

(※2022年12月7日以降、連携できる金融機関が10件→4件に変更となりました)

たくさん口座やクレジットカードを持っている人は連携できる数に限りがありますので、メインで使っているものを選定して登録しましょう。

ちなみに月500円(年間プランだと1ヶ月分無料)のプレミアムプランだと連携できる金融関連サービスの制限はなくなります。

参考ページ

無料プランではデータの閲覧可能期間は過去1年分まで

マネーフォワードMEの無料プランでは、家計簿データを過去一年分までしか閲覧できません。

プレミアムプランであれば、1年以上前の家計簿データも見ることができるようになります。

正直、まずは夫婦で家計簿アプリを使い家計管理を始めることが先決ですので、後から考えてもよいです。

ちなみに裏技ですが、PCなどのブラウザでマネーフォワードMEにログインし表示させた家計簿は、家計簿の表をコピーしエクセルなどに貼り付けできます。

個人的にエクセル等で家計簿を管理しておけば、1年以上経っても過去のデータを見ることができるので、一つの方法として覚えておくとよいでしょう。

(私は株式などの資産運用と合わせて毎月エクセルに入力して管理してます)

自動取得した利用明細に「未分類」が含まれてくる

これはどの家計簿アプリも共通の悩みで仕方ないのですが、連携した金融関連サービスから取得した明細の中で自動識別でカテゴリー分けできないものは「未分類」として扱われます。

たとえば、Amazonや楽天などネットショップで購入したものは「何を買ったのか」まで正確に情報を得られないため、「未分類」のカテゴリーに分けられやすくなります。

「未分類」カテゴリーとなった費目は手動で「食費」や「レジャー費」などに再設定できますので、定期的に未分類の項目がないかチェックしておく必要があります。

ただ、一度設定すればその後の似た支出を自動的にカテゴリー分けしてくれるので思いのほか手間はかかりません。

マネーフォワードMEはこんな夫婦におすすめ

マネーフォワードMEは、以下のような夫婦におすすめです。

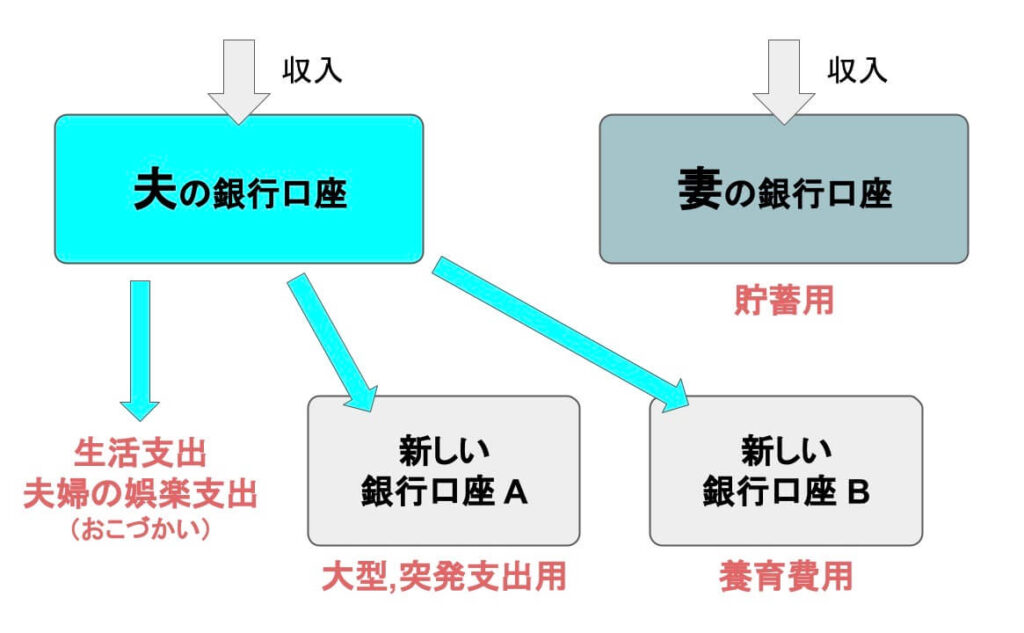

旦那と妻のお財布を一緒に管理しており、夫婦で家計全体を把握したい

マネーフォワードMEは夫と妻の口座をオープンにする「夫婦のお財布が一緒」の場合におすすめです。

イメージとしては以下のように、夫婦の口座を「家族の共通口座として利用する」状態です。

共働きだったり、おこづかい制が嫌で夫婦の財布を別にしていると自分の財布(口座)の情報を公開したくない場合も出てきます。

マネーフォワードMEでは、連携した銀行口座やクレジットカードの利用情報が見れるようになってしまうため、夫婦の財布を別にしたい場合は不向きと言えます。

もし、夫婦の財布を分けて家計簿をつけたい場合は、後述の「Osidori」という家計簿アプリがおすすめですのでそちらの利用を検討してみましょう。

なお、どうしてもマネーフォワードMEを利用したい場合は、

- 夫婦共通の家系管理用アカウントを別途作成する

- 他の家計簿アプリを併用する

などで家計管理する方法もあります。

ただこの場合は、管理するログイン情報やアプリの数が増えてシンプル性に欠けるのでその点は留意しておきましょう。

副業をしている、個人事業主として活動している

前述しているように、マネーフォワードMEを活用することで確定申告用の書類を簡単に作成できるようになります。

今の時代、副業をしたり、フリーランス、個人事業主として活動することは珍しくありません。

副業、フリーランス、個人事業主といったキーワードに興味があったり、すでに活動しているなら確定申告の際にかなり役に立ちますので手に取ってみてください。

マネーフォワードMEの公式紹介動画

特徴がわかりやすくまとまっていますので、一回見るのがおすすめです。

夫婦におすすめ!マネーフォワードMEの特徴まとめ

さいごに、マネーフォワードMEの特徴をまとめておきましょう。

- アプリに入力しなくても自動的にわかりやすい家計簿を作成してくれる

- 日本の家計簿アプリ利用率、連携できる金融関連サービス数が1位

- 自由に家計簿をカスタマイズできる

- レシート撮影機能もあり

- お金管理の専門家であるユーチューバーも利用・おすすめしている

- 東証1部(プライム市場申請中)に上場しており企業として高い安心感がある

- セキュリティ対策も徹底されている

- 確定申告に必要な書類を簡単に作れる

- 無料プランでは連携できる金融関連サービスは4個まで

- 無料プランではデータの閲覧可能期間は過去1年分まで

- 自動取得した利用明細に「未分類」が含まれてくる

- 旦那と妻のお財布を一緒に管理しており、夫婦で家計全体を把握したい

- 副業をしている、個人事業主として活動している

無料で十分。迷ってるならとりあえずオススメ

夫婦におすすめの無料家計簿アプリ「OsidOri(オシドリ)」の特徴

画像:Osidori

OsidOri(オシドリ)の主な特徴・メリット

自分のお財布と家族共通のお財布を分けて一つのアプリで管理できる

画像:OsidOri(オシドリ) – 夫婦の共有家計簿・貯金アプリ|Google Play

OsidOri(オシドリ)は夫婦それぞれが自分の家計簿をつけつつ、家族の共通の家計簿としても使える共同生活に特化した家計簿アプリです。

アプリをインストールしてパートナーとペアリングするだけで連携完了。

簡単に自分だけが見られる家計簿と家族の共通の家計簿を作ることができます。

共有したい支払いだけを夫婦で共有できる

画像:OsidOri

OsidOriの最大の特徴は「共有したい支払いのみを夫婦で共有できる」点です。

たとえば、生活費として

- 旦那の口座から「家賃」「水道光熱費」の支払い

- 妻の口座から「食費」「日用品」の支払い

をそれぞれ分担して支払っている場合、旦那は「家賃」「水道光熱費」の項目のみを、妻は「食費」「日用品」の項目のみを共通の家計簿に共有できます。

必要な出費のみを共有できるため、財布を別々で管理している夫婦にとって大変重宝する機能です。

様々な金融関連サービスと家計簿アプリを連携でき、家計簿を自動的に作成してくれる

画像:OsidOri

OsidOriでは以下のような2,200件を主要な金融関連サービスと連携することができます。

- 銀行口座

- クレジットカード

- ICカード(電子マネー)

- 証券/投資信託

- 財布(現金管理用)

連携した金融関連サービスの口座残高や利用明細を引っ張ってきて、自動的に家計簿を作ってくれるため、買い物のたびに家計簿アプリに記入するなど面倒な手間が大幅削減されます。

セキュリティ面も安心

OsidOriでのデータのやり取りは暗号化され厳重に管理されています。

また、OsidOriに連携する金融機関の情報は利用履歴を見るために必要なネットバンク等の「ログイン情報」だけです。

つまり、実際に取引するための「暗証番号」や「取引パスワード」は必要ないため、万が一OsidOriの情報が流出しても、自分のお金が不正利用されないようになっています。

目標管理で蓄財も進めやすい

画像:OsidOri

目標金額を設定して、その目標に対する進捗も管理できるようになっています。

旅行貯金、教育費、老後資金など、家族の支出に備えて目標を設定しておき、計画どおり貯金ができているか確認することで夫婦のお金の使い方についてすり合わせができるようになります。

特に夫婦で財布を別々に管理していると「自分のお金」という認識が強くなり、「家族のお金」を上手に切り分けにくくなりやすいですが、夫婦で共通のゴールを目指して家計管理できるのは心強いでしょう。

「精算管理」機能で相手の立て替え分を管理できる

夫婦で財布を別々に管理していると、パートナーや家族の支払いを自分で立て替える場面も出てきます。

そんな時、OsidOri(オシドリ)の「精算管理」という機能を使うことで、立て替えている分の金額を記録・管理してくれます。

パートナーが支払うべきお金を建て替えたなら全額を。

家族共通のお財布から支払うべきお金を建て替えたなら、夫婦の家計の分担割合にあわせていくら支払えばいいのか割り勘の金額をアプリが自動計算してくれます。(便利!)

複数の立て替え金がある場合でも一括でまとめて支払うことも可能です。

立て替え金の精算が完了した項目には「精算済み」の目印がつくため、立て替え金を精算したかしてないかで揉めるといったトラブルもなくなるのは夫婦の家計簿アプリとして大きなメリットでしょう。

「おうちの家計診断」機能で自分たちの家計を同世代と比べることが可能

画像:夫婦の共有家計簿・貯金アプリ「OsidOri(オシドリ)」が、『家計簿アプリデータを活用したFPアドバイスサービス』を開始|PRTIMES

OsidOri(オシドリ)では、「おうちの家計診断」という機能があり、自分たち夫婦と同年代の人たちの家計状況を比較することができます。

「世帯年収」「年間貯蓄額」「金融資産額」「将来への計画」「お金の管理状況」についてをチェックでき、自分たち夫婦が平均的な夫婦と比較してどれくらい家計管理ができているかわかるのでモチベーションアップにつながります。

また、大きな支出である、住宅、教育、老後の資金のシミュレーションや相談もでき、将来的なお金の備えがどれくらい必要なのか、ざっくりとした目安も把握できるようになっています。

診断結果をファイナンシャルプランナーに送ることで家計管理のアドバイスをもらえるほか、住宅借入の相談や保険の見直し相談も無料で提供しているので、お金の悩みを相談してみるのもよいでしょう。

OsidOri(オシドリ)を使う際のデメリット(注意点)

無料プランは制限が多い

夫婦の家計簿アプリとして使いやすいですが、無料プランだと制限が多くなっています。

無料プランの制限内容▼

- 金融機関連携は1人7件まで(夫婦合わせて14件)

- 繰り返し明細(毎月など決まった支出設定)は1アカウントにつき家族/個人画面で各1個、夫婦合計で各2個まで

- 費目カテゴリーのカスタマイズは1アカウントにつき大・小カテゴリーを1つまで

- 取引明細のCSVダウンロードは不可

- 振替設定は1アカウント1つまで

- 目標貯金の設定は3つまで

- アプリ内の広告表示あり

これらの制限項目は、プレミアムプランに切り替えると制限なく使えるようになり、アプリ内の広告も消えます。

プレミアムプランの料金は以下の通りです。

- 月額プラン:480円

- 年額プラン:4,800円 ※月額換算400円

※登録者のみ適用。開始日から起算して1ヶ月ごとに自動更新。

- 月額プラン:880円

- 年額プラン:8,800円(※月額換算733円、1人あたり367円)

※登録者とペアリングしたパートナーに適用。開始日から起算して1年ごとに自動更新。

基本的に使いやすい家計簿アプリなのですが、無料プランだと連携できる金融機関が1人7件までなのが少し残念。

夫婦の家計簿アプリとしてメインで使う判断をしたらプレミアムプランに切り替えるのもよいでしょう。

レシート読み取り機能は無い

OsidOriにはレシートの読み取り機能はありません。

とはいえ、金融機関やクレジットカードを連携しておけば基本的には問題ないですし、現金支払いもすぐに手入力できますのでレシート読み込み機能はなくても問題ありません。

OsidOri(オシドリ)はこんな夫婦におすすめ

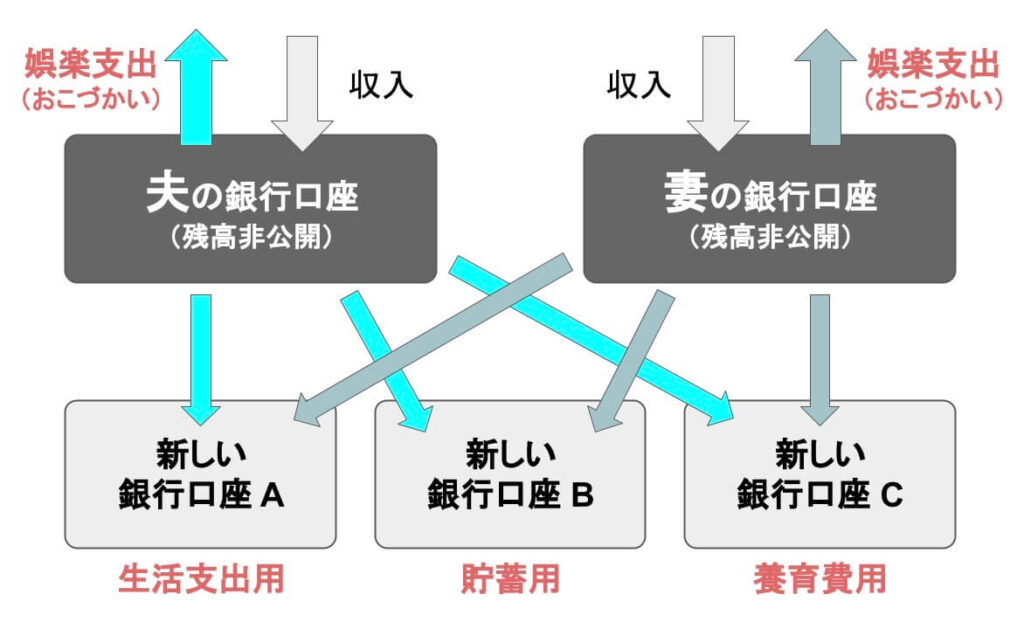

OsidOri(オシドリ)は、夫と妻の口座明細は見せず、生活は共通口座をつかう「夫婦のお財布が別々」の場合におすすめです。

イメージとしては以下のような形です。

夫婦で必要な部分だけ支出を共有できるため、自分の銀行口座の残高や利用明細は見せないまま、家族の家計簿を共有できるので、

- 生活費や貯蓄を夫婦で均等にしたい

- 自分で稼いだお金は自分で使いたい

- おこづかい制は嫌だ

といった場合におすすめできる夫婦の家計簿アプリです。

夫婦におすすめ!OsidOri(オシドリ)の特徴まとめ

さいごにOsidOri(オシドリ)の特徴をまとめておきましょう。

- 自分のお財布と家族共通のお財布を分けて一つのアプリで管理できる

- 様々な金融関連サービスと家計簿アプリを連携でき、家計簿を自動的に作成してくれる

- 共有したい支払いだけを夫婦で共有できる

- 「精算管理」機能で相手の立て替え分を管理できる

- 目標管理で蓄財も進めやすい

- 「おうちの家計診断」機能で自分たちの家計を同世代と比べることが可能

- 金融機関連携は1人7件まで(夫婦合わせて14件)

- 繰り返し明細(毎月など決まった支出設定)は1アカウントにつき家族/個人画面で各1個、夫婦合計で各2個まで

- 費目カテゴリーのカスタマイズは1アカウントにつき大・小カテゴリーを1つまで

- 目標貯金の設定は3つまで

- アプリ内の広告表示あり

など、無料プランだと制限が多い

- 夫婦共働きでお財布はそれぞれ別で管理したい

- 毎月決まった金額を夫婦の共通口座に入れて家計管理したい

- おこづかい制は嫌だ

無料。夫婦の財布を別々で管理したい人にオススメ

夫婦でも個人でもおすすめの家計簿アプリ2選

ここまで、夫婦でのお金の管理におすすめの家計簿アプリを紹介してきました。

家計簿アプリは数多くの種類がたくさんありますので、そのほかのおすすめ家計簿アプリも参考に紹介しておきましょう。

Zaim(ザイム)

画像:Zaim

「Zaim(ザイム)」はかんたんに家計簿を作成できる人気家計簿アプリで、マネーフォワードMEに次ぐ利用率を誇ります。

金融関連サービスとの連携で自動的に家計簿が作成され、レシート撮影、分析ツールなど機能も豊富です。

「定額サービスチェッカー」では定額支払いのサブスクリプションサービスをチェックして、毎月の固定費の無駄を削減する際に役立ちます。

いくつもの定額サービスが積み重なると、毎月の固定費として年間数万円以上支払っていることもありますので、夫婦の家計改善を後押しとなるでしょう。

Moneytree(マネーツリー)

画像:Moneytree

「Moneytree(マネーツリー)」も家計簿アプリとして人気です。

特に、無料プランでも50件までの金融機関と連携できる点が大きな強み。

銀行口座、クレジットカード、証券口座などたくさん利用している人でもまとめて家計簿を作成してくれる機能はやはり魅力的でしょう。

一点注意したいのは、「楽天銀行との連携は有料プランでないとできない」点です。(2021年10月〜)

楽天銀行や楽天のクレジットカードを夫婦のメインとして使っている人は有料プランにする必要がありますので覚えておきましょう。

ちなみに、個人向けの有料版(Moneytree Grow)は年間プランだと年額3,600円(月額300円)と比較的リーズナブルですし1ヶ月無料トライアルもあるので、お試しで使ってみるのもよいでしょう。

夫婦の家計簿アプリまとめ

夫婦の家計簿アプリでおすすめの2つを紹介しましたが、いかがでしたか。

老後2,000万円問題、年金問題、少子化など、将来の日本は明るい!とははっきり言えない中、個人が蓄財をして、資産形成する必要が出てきています。

そのためにも、まずは家計のムダに気づき、ムダを取り除くことが大事。

家計のムダに気付くためには夫婦のお金の現状を知るための「家計簿」が必要です。

今回紹介した家計簿アプリではすべて自動的に家計簿が出来上がるため、誰にでも続けることができます。

現状がわかれば改善することができ、未来をよりよくすることができます。

家計簿アプリは無料で使えますので、利用を悩んでいるならこの機会にとりあえず使ってみましょう。